সঞ্চয় কেবল টাকা জমানো নয়, এটি একটি মানসিক শৃঙ্খলা। জাপানিরা যেমন ‘Kakeibo’ পদ্ধতি ব্যবহার করে, তেমনি আমাদের বাঙালিদেরও নিজস্ব কিছু সাশ্রয়ী ঐতিহ্য রয়েছে। তবে আধুনিক যুগে বিজ্ঞাপনের চাকচিক্যে আমরা অনেক সময় প্রয়োজনীয় আর বিলাসিতার মধ্যে পার্থক্য ভুলে যাই। এই ব্লগের মূল উদ্দেশ্য হলো আপনাকে আপনার কষ্টার্জিত টাকার সঠিক ব্যবহার শেখা

১. বাজেটিং: ৫০-৩০-২০ নিয়মের বিস্তারিত প্রয়োগ

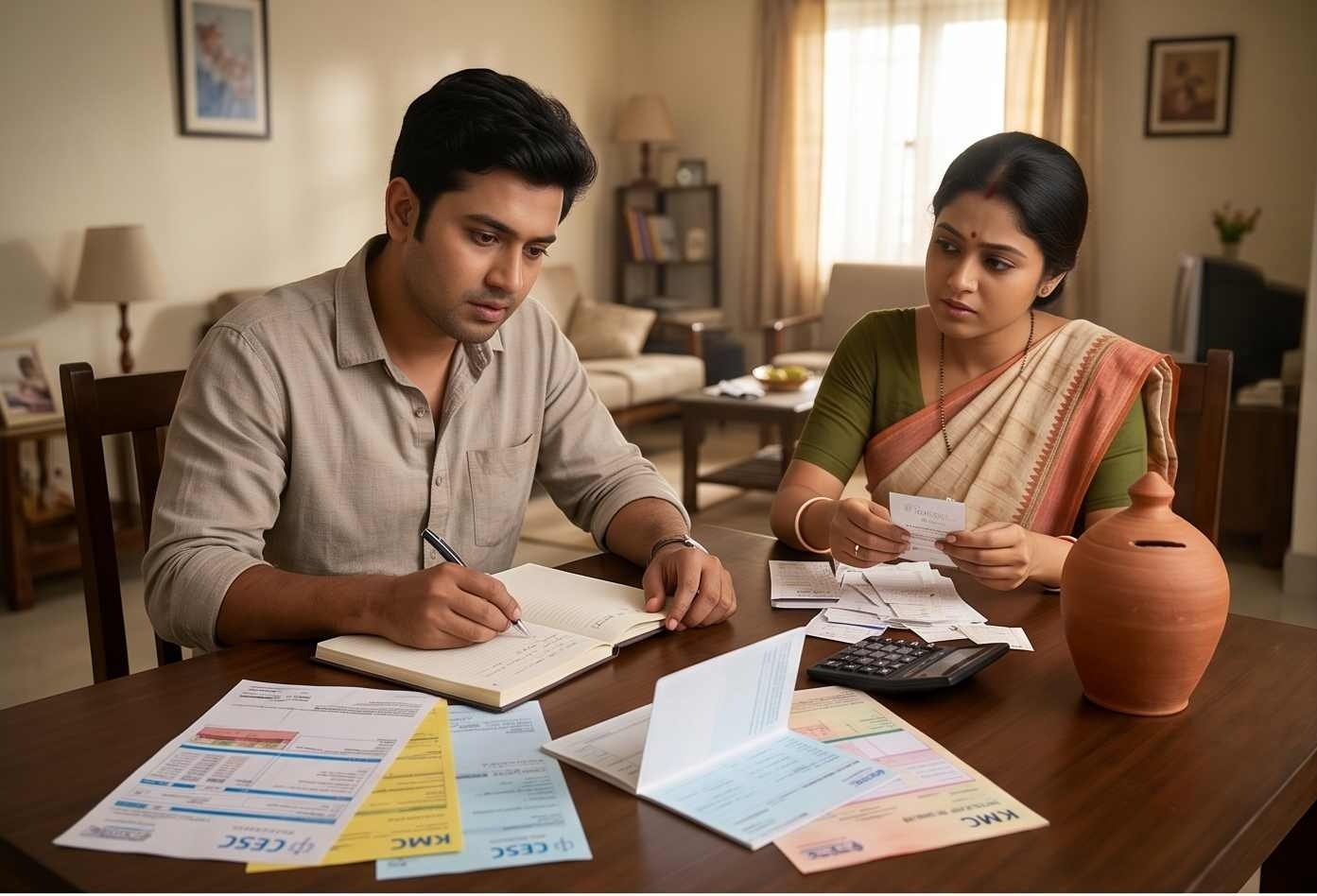

বাজেটিং নিয়ে আমরা সবাই শুনি, কিন্তু কয়জন তা বাস্তবায়ন করি? আপনার আয়ের সঠিক বণ্টন ছাড়া সঞ্চয় অসম্ভব।

৫০-৩০-২০ নিয়মটি কী?

- ৫০% (মৌলিক চাহিদা): আপনার আয়ের অর্ধেক খরচ হবে ঘর ভাড়া, বিদ্যুৎ বিল, বাজার, সন্তানের টিউশন ফি এবং চিকিৎসার পেছনে।

- ৩০% (ইচ্ছা বা শখ): এই অংশটি রাখা হয়েছে আপনার বিনোদন, বাইরে খাওয়া বা শখের জিনিস কেনার জন্য।

- ২০% (সঞ্চয় ও ঋণ মুক্তি): এই অংশটি আপনি চোখ বন্ধ করে জমিয়ে ফেলবেন অথবা পুরনো কোনো ঋণ থাকলে তা শোধ করবেন।

টিপস: প্রতিদিনের খরচ লেখার জন্য একটি ডায়েরি বা ‘Money Manager’ অ্যাপ ব্যবহার করুন। মাস শেষে যখন দেখবেন আপনি কোথায় কত টাকা ‘অকারণে’ খরচ করেছেন, তখন নিজেই অবাক হয়ে যাবেন।

২. ‘নিড’ (Need) বনাম ‘ওয়ান্ট’ (Want): পার্থক্য বুঝতে শেখা

একটি মধ্যবিত্ত পরিবার যখনই কোনো কিছু কেনে, তাদের নিজেদের প্রশ্ন করা উচিত— “এটি কি আমার খুব দরকার (Need), নাকি এটি আমার ইচ্ছা (Want)?”

- নিড: চাল, ডাল, ওষুধ, শিক্ষা।

- ওয়ান্ট: নতুন মডেলের স্মার্টফোন (যখন পুরনোটি ঠিক আছে), দামী ব্র্যান্ডের জুতো।

আপনি যদি প্রতিবার কেনাকাটার সময় এই পার্থক্যটি করতে পারেন, তবে দেখবেন আপনার অহেতুক খরচ প্রায় ৪০% কমে গেছে।

৩. বিদ্যুত ও জলের বিলে সাশ্রয়: ছোট পদক্ষেপে বড় সঞ্চয়

আমরা মনে করি বিদ্যুৎ বিলে সামান্য টাকা বাঁচে। কিন্তু এটি বছরে কয়েক হাজার টাকা হতে পারে।

- এনার্জি এফিশিয়েন্ট অ্যাপ্লায়েন্স: পুরনো বাল্ব বদলে এলইডি (LED) ব্যবহার করুন।

- এসি-র সঠিক ব্যবহার: এসি সব সময় ২৫-২৬ ডিগ্রিতে চালান। এতে কম্প্রেসারের ওপর চাপ কম পড়ে এবং বিল সাশ্রয় হয়।

- জলের অপচয়: ব্রাশ করার সময় কল ছেড়ে রাখা বা লিক হওয়া পাইপ ঠিক না করা মানেই আপনার টাকা ড্রেনে যাওয়া।

৪. ঘরোয়া খাবার ও স্বাস্থ্যকর জীবনযাপন

বাইরের খাবার (Junk Food) কেবল পকেটের টাকা কাটে না, এটি শরীরেরও ক্ষতি করে।

- অফিস লাঞ্চ: বাড়ি থেকে লাঞ্চ বক্স নিয়ে যাওয়ার অভ্যাস করুন। মাসে যদি আপনি ২০ দিন বাইরের নাস্তা বা দুপুরের খাবার না খান, তবে অন্তত ৫০০০-৮০০০ টাকা সঞ্চয় সম্ভব।

- বাল্ক শপিং (পাইকারি কেনাকাটা): চাল, ডাল, তেল বা ডিটারজেন্টের মতো জিনিসগুলো পাইকারি দোকান থেকে বড় প্যাকেটে কিনলে ১০-১৫% টাকা বাঁচে।

৫. ঋণের ফাঁদ থেকে বাঁচার কৌশল

ক্রেডিট কার্ড বা ইএমআই (EMI) আমাদের মনে করায় যে আমাদের অনেক ক্ষমতা আছে, কিন্তু আসলে এটি ভবিষ্যতের আয়ের ওপর বোঝা।

- ক্রেডিট কার্ডের ব্যবহার: কেবল জরুরি প্রয়োজনে ব্যবহার করুন এবং প্রতি মাসে পুরো বিল পরিশোধ করুন। শুধু ‘Minimum Due’ দিলে আপনি চক্রবৃদ্ধি সুদের জালে আটকে যাবেন।

- স্নোবল মেথড (Snowball Method): আপনার যদি একাধিক ছোট ছোট ঋণ থাকে, তবে প্রথমে সবচেয়ে ছোট ঋণটি শোধ করুন। এটি আপনাকে মানসিক শান্তি ও আত্মবিশ্বাস দেবে।

৬. উৎসব ও সামাজিক অনুষ্ঠানের খরচ নিয়ন্ত্রণ

বাঙালি সমাজে উৎসব মানেই দেদারসে খরচ। ঈদ, পূজা বা বিয়েবাড়িতে আমরা সামর্থ্যের বাইরে খরচ করি।

- বাজেট গিফটিং: কাউকে উপহার দেওয়ার ক্ষেত্রে দামী জিনিসের চেয়ে অর্থবহ জিনিসের দিকে নজর দিন।

- সেল সিজন ব্যবহার: উৎসবের ঠিক আগে কেনাকাটা না করে অফ সিজনে কিনে রাখুন। যেমন শীতের পোশাক গরমে কিনলে অনেক সস্তায় পাওয়া যায়।

৭. যাতায়াত ও ট্রান্সপোর্টেশন ম্যানেজমেন্ট

বর্তমানে জ্বালানি তেলের দাম যে হারে বাড়ছে, তাতে যাতায়াত খরচ নিয়ন্ত্রণ করা জরুরি।

- পাবলিক ট্রান্সপোর্ট: নিজস্ব গাড়ি বা বাইকের বদলে মাঝেমধ্যে বাস বা ট্রেন ব্যবহার করুন।

- হাঁটার অভ্যাস: ১-২ কিলোমিটার দূরত্বের জন্য রিকশা না নিয়ে হাঁটুন। এতে আপনার ফিটনেস ঠিক থাকবে এবং যাতায়াত খরচ শূন্যে নামবে।

৮. বিনিয়োগের মাধ্যমে অর্থবৃদ্ধি (Investment Strategy)

টাকা শুধু আলমারিতে জমিয়ে রাখলে তার মান কমে যায় (মুদ্রাস্ফীতির কারণে)। টাকা জমানোর পাশাপাশি বিনিয়োগ করতে শিখুন।

- ডিপিএস ও এফডি: মধ্যবিত্তদের জন্য এটি নিরাপদ।

- মিউচুয়াল ফান্ড (SIP): ছোট অংকের টাকা (যেমন মাসে ৫০০ বা ১০০০ টাকা) দিয়ে সিস্টেমেটিক ইনভেস্টমেন্ট শুরু করুন।

- স্বর্ণে বিনিয়োগ: সোনা কেনা একটি ঐতিহ্যবাহী ও নিরাপদ সঞ্চয় মাধ্যম।

৯. বিমা বা ইনস্যুরেন্সের গুরুত্ব

একটি বড় অসুখ বা দুর্ঘটনা একটি মধ্যবিত্ত পরিবারের সব জমানো টাকা শেষ করে দিতে পারে।

- হেলথ ইনস্যুরেন্স: পরিবারের সবার জন্য একটি স্বাস্থ্য বিমা করে রাখুন। এটি আপনাকে হঠাৎ আসা বিশাল বড় হাসপাতাল বিল থেকে রক্ষা করবে।

- টার্ম ইনস্যুরেন্স: পরিবারের উপার্জনকারী ব্যক্তির একটি লাইফ ইনস্যুরেন্স থাকা আবশ্যক।

১০. সঞ্চয়কে একটি পারিবারিক প্রকল্প বানান

টাকা জমানো কেবল বাড়ির কর্তার কাজ নয়। এতে স্ত্রী এবং সন্তানদেরও যুক্ত করুন।

- সন্তানদের শিক্ষা: বাচ্চাদের মাটির ব্যাংক বা পিগি ব্যাংক দিন। তাদের শেখান যে কেন টাকা জমানো জরুরি।

- স্ত্রীর ভূমিকা: গৃহিণীরা যদি সাশ্রয়ী হন, তবে একটি সংসার খুব দ্রুত আর্থিক উন্নতি করতে পারে।

উপসংহার: ধৈর্য ও ধারাবাহিকতা

টাকা জমানো একদিনের কাজ নয়। এটি একটি দীর্ঘমেয়াদী প্রক্রিয়া। হয়তো প্রথম কয়েক মাস আপনার খুব কষ্ট হবে, কিন্তু এক বছর পর যখন আপনার অ্যাকাউন্টে একটি বড় অংকের টাকা দেখবেন, তখন সেই আনন্দ সব কষ্টকে ভুলিয়ে দেবে।

আপনার ওয়েবসাইট trendepost.com-এর মাধ্যমে আমরা পাঠকদের এই বার্তাই দিতে চাই যে, সচেতনতাই হলো আর্থিক স্বাধীনতার প্রথম ধাপ। আজ থেকেই ছোট ছোট পরিবর্তন শুরু করুন।

টাকা জমানো নিয়ে সাধারণ কিছু প্রশ্ন (FAQ)

এখানে মধ্যবিত্ত পাঠকদের মনে সচরাচর আসা কিছু প্রশ্নের উত্তর দেওয়া হলো:

১. আমার মাসিক আয় খুবই কম, আমি কি সঞ্চয় করতে পারব? হ্যাঁ, অবশ্যই। সঞ্চয় আয়ের পরিমাণের ওপর নয়, বরং অভ্যাসের ওপর নির্ভর করে। আপনার আয় যদি ১০,০০০ টাকাও হয়, তবে সেখান থেকে মাত্র ২০০-৫০০ টাকা আলাদা করে জমানোর চেষ্টা করুন। মূল লক্ষ্য হলো জমানোর মানসিকতা তৈরি করা।

২. টাকা জমানোর জন্য সেরা জায়গা কোনটি? ব্যাংক নাকি মাটির ব্যাংক? স্বল্পমেয়াদী বা খুচরো টাকা জমানোর জন্য মাটির ব্যাংক ভালো, কিন্তু দীর্ঘমেয়াদী সঞ্চয়ের জন্য ব্যাংক বা পোস্ট অফিস সেরা। কারণ ব্যাংকে টাকা রাখলে আপনি সেখান থেকে সুদ (Interest) পাবেন, যা মুদ্রাস্ফীতির বিরুদ্ধে লড়তে সাহায্য করবে।

৩. গোল্ড বা সোনা কেনা কি ভালো বিনিয়োগ? মধ্যবিত্ত পরিবারের জন্য সোনা কেনা একটি নিরাপদ এবং লাভজনক বিনিয়োগ। কারণ সময়ের সাথে সাথে সোনার দাম সাধারণত বৃদ্ধি পায় এবং বিপদের সময় এটি খুব দ্রুত নগদায়ন করা যায়।

৪. সঞ্চয় করতে গিয়ে কি কৃপণ হওয়া জরুরি? না। সঞ্চয় মানে কৃপণতা নয়, বরং অপচয় রোধ করা। আপনার জীবনযাত্রার মান ঠিক রেখে অহেতুক খরচ কমানোই হলো আসল সঞ্চয়। যেমন- ব্রান্ডের দামি জুতো না কিনে টেকসই ও মানসম্মত জুতো কেনা কৃপণতা নয়, বরং বুদ্ধিমত্তা।

৫. লোন বা ঋণ থাকা অবস্থায় কি সঞ্চয় করা উচিত? যদি ঋণের সুদের হার আপনার সঞ্চয়ের সুদের চেয়ে বেশি হয় (যেমন ক্রেডিট কার্ড লোন), তবে আগে ঋণ শোধ করা বুদ্ধিমানের কাজ। ঋণ মুক্ত হওয়ার পর পূর্ণ উদ্যমে সঞ্চয় শুরু করুন।

৬. ইমারজেন্সি ফান্ড (Emergency Fund) কী এবং এটি কত হওয়া উচিত? হঠাৎ চাকরি চলে গেলে বা কোনো দুর্ঘটনা ঘটলে যে ফান্ড আপনাকে সাহায্য করবে তাই ইমারজেন্সি ফান্ড। এটি সাধারণত আপনার মাসিক খরচের অন্তত ৬ গুণের সমান হওয়া উচিত।

{kind=link}